Dat de starter moeilijk voet aan de grond kan krijgen op de woningmarkt is al geruime tijd bekend. Calcasa onderzocht de mogelijkheden die starters hebben onder de huidige omstandigheden. Hieruit blijkt dat een gemiddelde starter slechts 3,4% van de koopwoningen in Nederland kan financieren. Zelfs met eventuele hulp van de ouders hebben starters moeite om een geschikte koopwoning te vinden. De regionale verschillen hierin zijn vrij groot. Aan een koopwoning in de hoofdstad hoeven starters vrijwel niet te denken, hier is namelijk slechts 0,3% van de woningen betaalbaar voor deze groep. In Heerlen maken ze met 35% echter een stuk meer kans. Tweeverdienende starters hebben meer perspectief in de woningmarkt. Zij komen in aanmerking voor 40% van de koopwoningen en met een eventuele schenking van hun ouders voor bijna de helft van de woningen. Een verdere daling van de woningprijzen zal de starter uiteindelijk ook meer ruimte bieden.

Hypotheek starter

Het kabinet heeft in september aangekondigd de positie van starters en doorstromers ten opzichte van beleggers op de koopwoningmarkt te willen verbeteren. Voor starters onder de 35 jaar geldt dat ze geen overdrachtsbelasting hoeven te betalen bij aankoop van hun woning. Calcasa keek daarom naar de financiële situatie van personen in de leeftijdscategorie 25-35 jaar. In 2021 bedroeg het gemiddelde bruto-jaarsalaris van deze groep EUR 45.000. Indien we dit bedrag indexeren met de CAO-loonstijging van 2022 en 2023 ligt dat gemiddelde nu op ruim EUR 48.000. Doordat de gemiddelde hypotheekrente op dit moment op ongeveer 4% ligt, kan een gemiddelde starter volgens de leennormen van de NIBUD en met de voordelen - zoals het niet hoeven betalen van overdrachtsbelasting - nu ongeveer EUR 200.000 lenen.

Keuzemogelijkheden starters

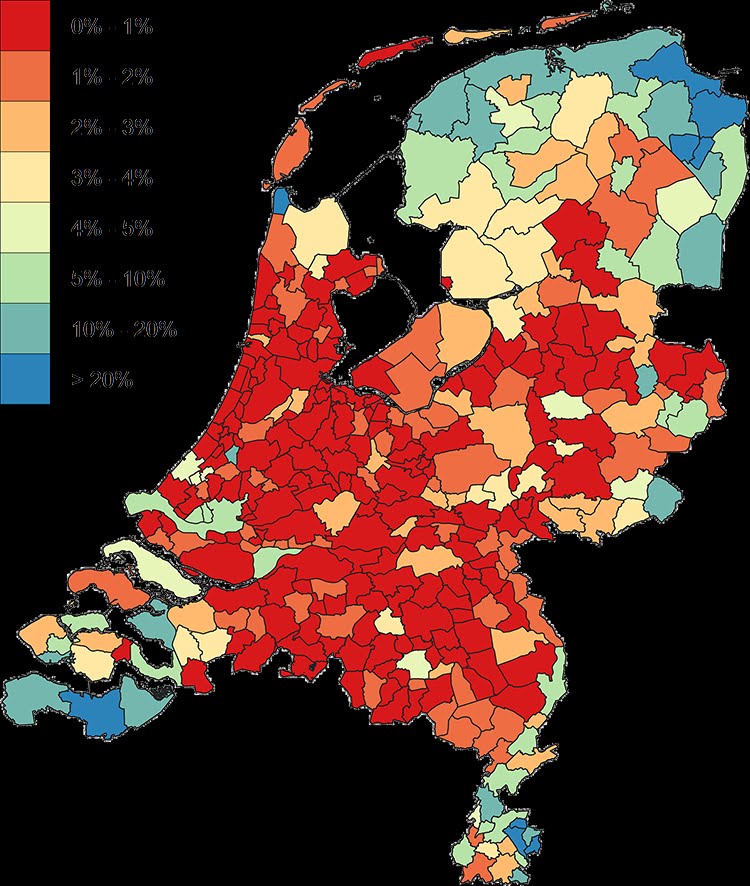

De woningprijzen zijn in het vierde kwartaal van 2022 met 3,5% gedaald ten opzichte van het voorgaande kwartaal. Daarmee vertonen de woningprijzen voor het eerst sinds het tweede kwartaal van 2013 een daling. Toch is een gemiddelde woning met een waarde van EUR 447.000 ver uit zicht voor een gemiddelde starter. Van de bijna 4,5 miljoen koopwoningen in Nederland hebben slechts ruim 150.000 woningen een waarde van EUR 200.000 of lager. Dit komt neer op ruim 3%. De keuzemogelijkheden die starters hebben zijn dus zeer beperkt. De regionale verschillen hierin zijn enorm. In bijna de helft van de Nederlandse gemeenten (49%) komt een starter in aanmerking voor minder dan 1% van de koopwoningen. Dit is voornamelijk in de provincies Noord- en Zuid-Holland en Noord-Brabant. In de gemeenten Blaricum, Landsmeer en Laren is op dit moment vrijwel geen enkele woning te vinden voor een starter.

Starters die een woning zoeken in Friesland, Groningen, Zeeland of Limburg hebben meer kans. In Heerlen is ruim 35% van de koopwoningen te betalen voor starters, in Kerkrade en Pekela ruim 32%. Ook in Veendam en Terneuzen maakt een starter met ruim 20% van de woningen een goede kans op een koophuis. Onderstaande figuur toont het percentage woningen waarvoor een starter in aanmerking komt.

Onderschrift

Figuur 1: Percentage woningen waarvoor een starter met een maximale hypotheek van 200.000euro in aanmerking komt per gemeente

Bron: Calcasa

In de 10 grootste gemeenten zijn de onderlinge verschillen groot. In Den Haag, Rotterdam, Groningen en Eindhoven heeft een starter gemiddeld genomen nog kans op 1 op de 20 woningen. In Amsterdam, Utrecht, Almere en Breda is de kans op een woning vrijwel uitgesloten.

Onderschrift

Tabel 1: Aantal en percentage woningen waarvoor een starter met een maximale hyoptheek van 200.000 euro in aanmerking komt voor de tien grootste gemeenten.

Bron: Calcasa

Woningtypes

Voor wat voor soort type woningen komen de starters dan in aanmerking? In Nederland zijn tussen-, (half-) vrijstaande en hoekwoningen tezamen goed voor 82% van de Nederlandse koopwoningen. Dit type woningen is echter bijna niet te bereiken voor starters. De gemiddelde starter moet het hebben van de overige 18% woningen, te weten een appartement, flat of maisonnette woning. Onderstaande tabel laat het percentage zien van het aantal type woningen en hoe groot het gedeelte is dat beschikbaar is voor de starter. De starter maakt met 16% dus het meeste kans op een maisonnette woning. Maar het probleem is wel dat maar 2% van de koopwoningvoorraad een maisonnette woning is.

Onderschrift

Tabel 2: Percentage van de koopwoningvoorraad naar woningtype en het percentage beschikbaar voor starters

Bron: Calcasa

Schenkingsvrijstelling

De overheid tracht met het verlagen van de schenkingsvrijstelling, de gelijkheid onder de starter recht te trekken. De eenmalige verhoogde vrijstelling bedroeg in 2022 nog EUR 106.671 en is in 2023 verlaagd naar EUR 27.231. De vrijstelling zal per 1 januari 2024 helemaal worden afgeschaft. Starters die op dit moment een huis zoeken en een maximale schenking krijgen onder deze voorwaarden, hebben dus kans op een woning van ruim EUR 227.000. Hiermee stijgt het percentage woningen waarvoor zij in aanmerking komen van ruim 3% naar ruim 7%. Dit zijn in totaal bijna 320.000 koopwoningen. Voor de starters die in 2022 al een gedeeltelijke storting hebben gekregen en daardoor nog wel gebruik mogen maken van de ‘jubelton’ in 2023, is de situatie met 24% van de koopwoningen een stuk rooskleuriger. Zij komen in aanmerking voor iets meer dan een miljoen woningen in Nederland.

Tweeverdieners

De situatie voor starters die gezamenlijk een huis willen kopen, is een stuk positiever. Volgens het CBS was het gemiddelde inkomen van tweeverdieners - waarbij de hoofdkostwinner tussen de 25 en 35 is – bijna EUR 72.000. Geïndexeerd naar 2023 is dat ruim EUR 76.000. Hiermee komt de maximale hypotheek rond de EUR 360.000 te liggen en hebben deze starters de mogelijkheid om ruim 1,7 miljoen woningen in Nederland te financieren. Dit komt neer op bijna 40% van de Nederlandse koopwoningvoorraad. Indien de ouders nog een bijdrage leveren met de maximale eenmalige schenkingsvrijstelling, dan zijn dit ruim 2,1 miljoen woningen, of ruim 47%.

Perspectief

Twee elementen die de situatie van starters zouden kunnen veranderen, zijn een lagere rente of een verdere daling van de woningprijzen. De gemiddelde rente staat nu op ongeveer 4% en als deze daalt naar het laagste punt van de afgelopen jaren (ongeveer 1,4%), dan stijgt het percentage koopwoningen waarvoor een starter in aanmerking komt van 3,4% naar 5,1%. Een toename van ongeveer 77.000 woningen. Voor tweeverdieners is dit effect groter. Zij krijgen door een hogere financieringsruimte ongeveer 500.000 meer woningen tot hun beschikking, waardoor zij tot ruim de helft van de Nederlandse koopwoningvoorraad toegang hebben.

Een andere en meer realistische optie op dit moment, is een verdere daling van de huizenprijzen. Indien de huizenprijzen met 5% verder dalen, dan stijgt het aantal woningen waarvoor een starter in aanmerking komt tot 4,6%. Dit geeft toegang tot ongeveer 50.000 extra woningen. Tweeverdieners hebben met een daling van de huizenprijzen met 5% toegang tot 45% van de woningen. Een stijging van ruim 5%.

Op het moment dat de huizenprijzen met 10% dalen, dan hebben de starters met bijna 275.000 woningen toegang tot 6,1% van de koopwoningen. Tweeverdieners hebben dan met 2,2 miljoen woningen toegang tot de helft van de koopwoningvoorraad. Koppel daaraan een eventuele schenkingsvrijstelling en de situatie voor een starter gedurende 2023 is een stuk beter dan toen deze begon.